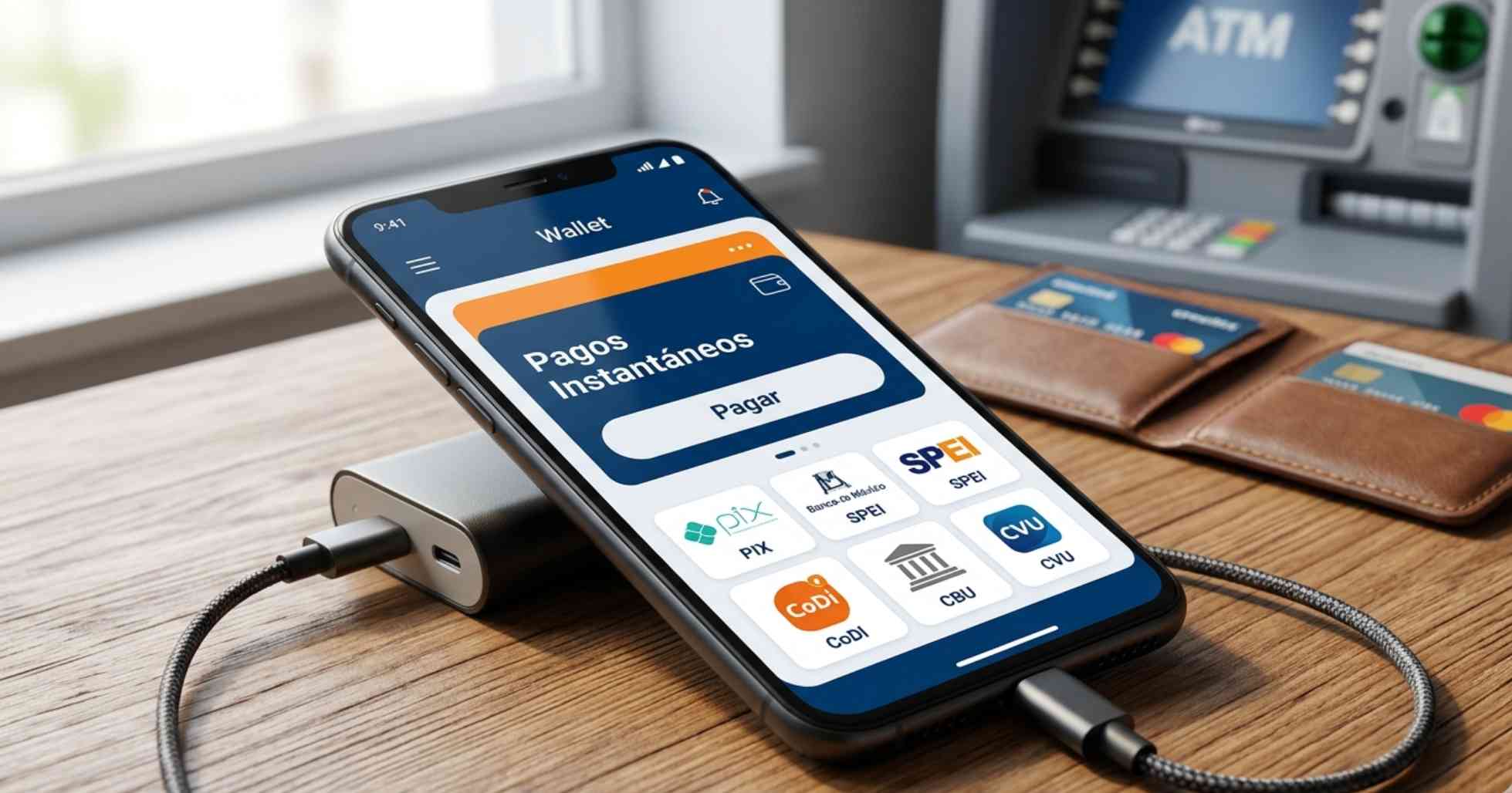

América Latina está entrando en una etapa financiera donde transferir dinero en segundos ya no parece una novedad, sino una expectativa básica. PIX en Brasil, SPEI y CoDi en México, y la convivencia entre CBU y CVU en Argentina muestran que la región avanza hacia una infraestructura más ágil y digital. La experiencia financiera ya cambió de ritmo, y ese cambio está modificando hábitos y expectativas.

El fenómeno no se explica solo por mejores transferencias. También depende de un ecosistema más abierto, donde bancos, fintechs, billeteras y procesadores pueden integrarse mejor para ofrecer servicios más simples. La apertura de servicios redefine el sistema, porque permite compartir datos y funciones con autorización del usuario.

Qué implica Open Finance en América Latina

Open Finance parte de una idea simple: una persona no debería quedar limitada a operar siempre dentro de una sola entidad. Si distintos servicios financieros pueden conectarse, consultar cuentas, iniciar pagos o validar identidad se vuelve más fluido. La lógica ya no es cerrar, sino conectar, y eso cambia la manera en que compiten bancos, fintechs y plataformas en la región.

En América Latina, esa evolución tiene peso porque responde a problemas concretos. La región todavía convive con bancarización desigual, uso fuerte del efectivo y experiencias poco ágiles. La innovación responde a necesidades reales, por eso Open Finance aparece unido a inclusión financiera y pagos inmediatos.

Los pagos instantáneos como centro del cambio

La expresión más visible de esta transformación son los pagos inmediatos. Poder enviar dinero en segundos, a cualquier hora y sin esperar el siguiente día hábil cambia de forma directa la relación con el sistema financiero. La inmediatez ya funciona como referencia básica, especialmente entre usuarios que resuelven casi todo desde el celular.

La velocidad también cambia la operación de pequeños negocios y comercios digitales. Cobrar al instante mejora la liquidez y reduce fricción frente al efectivo o frente a métodos más lentos. La rapidez también mejora la caja diaria, algo importante en economías donde una demora afecta pagos o capacidad de respuesta.

PIX en Brasil y el nuevo estándar

Brasil se volvió la referencia regional con PIX. Su adopción masiva ayudó a instalar la idea de que una transferencia moderna debe ser simple, rápida y disponible todo el tiempo. PIX elevó el estándar regional, porque convirtió una herramienta financiera en una costumbre cotidiana.

Otro punto clave fue su facilidad de uso. Cuando una solución elimina pasos innecesarios y resuelve una necesidad clara, el cambio de hábito puede acelerarse mucho. La simplicidad impulsó la adopción, y ese efecto convirtió a Brasil en espejo para otros mercados latinoamericanos.

SPEI y CoDi en México

México ya contaba con una base importante gracias a SPEI, que permitió transferencias electrónicas rápidas entre cuentas bancarias. Sobre esa infraestructura se apoyó CoDi, pensado para impulsar pagos y cobros digitales desde el celular. La infraestructura mexicana ya tenía solidez, aunque el uso cotidiano siguió dependiendo de confianza e integración real.

Ese punto importa porque la tecnología por sí sola no cambia costumbres. Un sistema puede existir y aun así no desplazar al efectivo si no entra de forma natural en la rutina diaria. La adopción depende del hábito cotidiano, no solo del potencial técnico.

CBU y CVU en Argentina

En Argentina, la convivencia entre cuentas bancarias y cuentas virtuales ayudó a consolidar un ecosistema dinámico. Las CBU y CVU facilitaron transferencias interoperables y reforzaron el papel de las billeteras digitales. La interoperabilidad fortaleció el ecosistema local, permitiendo que bancos y fintech compartan espacio en pagos y cobros.

Ese cambio también modificó la manera en que las personas evalúan un servicio financiero. La pregunta ya no es solo quién ofrece la cuenta, sino qué tan rápido y útil resulta usarla. La experiencia pesa más que la etiqueta, y por eso las soluciones virtuales ganaron tanto terreno.

Ventajas y desafíos del nuevo escenario

Para usuarios y comercios, el principal beneficio es la reducción de fricción. Enviar dinero, cobrar o confirmar una acreditación deja de sentirse como un trámite pesado y pasa a ser una acción inmediata. La eficiencia se vuelve parte del servicio, mejorando control, liquidez y previsibilidad.

Sin embargo, la velocidad también amplifica riesgos. Un fraude, un engaño o un error de transferencia puede tener consecuencias más rápidas cuando el dinero sale en segundos y no siempre es fácil recuperarlo. La rapidez también acelera el riesgo, por eso seguridad y educación digital ocupan un lugar cada vez más importante.

Conclusión

Open Finance y los pagos instantáneos están redibujando el mapa financiero latinoamericano. PIX, SPEI, CoDi, CBU y CVU representan variantes de una misma transformación hacia servicios más conectados, rápidos y funcionales. La región ya entró en otra etapa, donde la experiencia del usuario pesa tanto como la infraestructura.

También cambió la expectativa general sobre cómo debe moverse el dinero. Hoy se espera inmediatez, interoperabilidad y menos fricción como parte natural del servicio. La banca digital se mide por utilidad, no solo por tradición o tamaño.